Alerta Legal: Claves para entender la aplicación del IVA en los servicios digitales

09 de Julio, 2020 / Por Rodrigo Álvarez, Germán Vargas y Gonzalo Zegers

La ley 21.210 que Moderniza la Legislación Tributaria, publicada con fecha 24 de febrero de 2020, dispuso que a partir del 1 de junio de 2020 algunos servicios digitales estarán afectos a IVA. Decimos algunos, porque no todos los servicios digitales están gravados con IVA, algunos se encuentran afectos a Impuesto Adicional (IA) y exentos de IVA y viceversa.

A continuación les presentamos las principales preguntas relacionadas con este nuevo impuesto:

¿Qué servicios digitales se encuentran gravados?

Se gravarán con IVA los siguientes servicios remunerados realizados por prestadores sin domicilio ni residencia en Chile:

- La intermediación de servicios prestados en Chile, cualquiera sea su naturaleza, o de ventas realizadas en Chile o en el extranjero siempre que estas últimas den origen a una importación;

- El suministro o la entrega de contenido de entretenimiento digital, tal como videos, música, juegos u otros análogos, a través de descarga, streaming u otra tecnología, incluyendo para estos efectos, textos, revistas, diarios y libros;

- La puesta a disposición de software, almacenamiento, plataformas o infraestructura informática:

Dentro de esta categoría se destacan:

- Software como servicios (SaaS siglas en inglés): Prestados principalmente al usuario final o consumidor. Estos servicios se prestan a través de aplicaciones que se ejecutan en la infraestructura de la nube del proveedor, a la cual el usuario puede acceder a través de varios dispositivos como navegador web o celular.

- Plataforma como servicios (PaaS siglas en inglés): Dirigido principalmente a desarrolladores de aplicaciones, a los cuales se les entrega las herramientas (a través de una plataforma o infraestructura en la nube) para desplegar aplicaciones construidas o adquiridas por ellos.

- Infraestructura como servicios (IaaS siglas en inglés): Similar al PaaS pero más básico, permite al usuario contratar servicios de nube por separado (principalmente procesamiento, almacenamiento, redes y otros recursos informáticos fundamentales) donde el consumidor puede implementar y ejecutar softwares, que puede incluir sistemas operativos y aplicaciones.

4. La publicidad, con independencia del soporte o medio a través del cual sea entregada, materializada o ejecutada.

En este sentido, de acuerdo a la ley, el IVA se aplica cuando los servicios son prestados o utilizados en Chile, sea que la remuneración se reciba en Chile o en extranjero. Así, se entiende que un servicio es prestado en nuestro país cuando, cuando la actividad que genera el servicio es desarrollada en Chile, independientemente del lugar donde éste se utilice.

Por otro lado, la Ley de IVA establece una norma especial respecto a la utilización de los servicios digitales, estableciendo que se presumirá que estos son utilizados en Chile, cuando concurran al menos dos de las siguientes situaciones:

I. Que la dirección IP del dispositivo utilizado por el usuario u otro mecanismo de geolocalización indiquen que éste se encuentra en Chile;

II. Que la tarjeta, cuenta corriente bancaria u otro medio de pago utilizado para el pago se encuentre emitido o registrado en Chile;

III. Que el domicilio indicado por el usuario para la facturación o la emisión de comprobantes de pago se encuentre ubicado en el territorio nacional; o

IV. Que la tarjeta de módulo de identidad del suscriptor (SIM) del teléfono móvil mediante el cual se recibe el servicio tenga como código de país a Chile.

En este sentido, de cumplirse dos de cualquiera de las situaciones antes descritas, se presume que el servicio es utilizado en Chile y, por lo tanto, afecto a IVA.

¿Sobre qué monto se calcula el impuesto (19%)?

La empresa deberá recargar la contraprestación, esto es la “remuneración” por el servicio, cualquiera sea su denominación (ya sea cobro por “habilitación de servicio”, “tarifa por servicio”, “cuota de solicitud” o acceso, cargo, etc.).

¿Serán las empresas extranjeras contribuyentes de IVA?

Las entidades extranjeras no tendrán derecho a crédito fiscal y se encontrarán liberadas de la obligación de emitir documentos tributarios por sus operaciones.

¿Quién es el responsable de pagar el impuesto?

La regla general es que sea el prestador del servicio quien deba declarar y pagar el IVA. Sin embargo, si es beneficiario del servicios es contribuyente de IVA, será este último quien deberá declarar y pagar el impuesto y no el prestador domiciliado o residente en el extranjero.

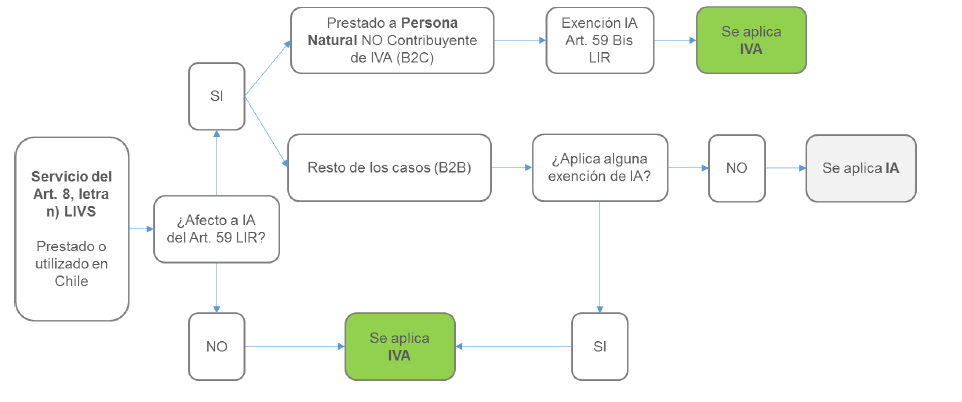

¿Están afectos a IA los servicios digitales prestados desde el extranjero?

En grandes término, las modificaciones a la Ley de IVA y a la Ley de Impuesto a la Renta producto de este nuevo hecho gravado buscan armonizar ambas normas de forma tal que todas las remuneraciones por servicios prestados o utilizados en Chile por contribuyentes no domiciliados ni residentes en nuestro país estén afectos a IA o IVA, pero evitando que ambos impuestos se apliquen simultáneamente al mismo servicio.

Para ejemplificar lo anterior, a continuación encontrarán el cuadro resumen presentado por el Servicio de Impuestos Internos en la Circular Nº 42 de fecha 11 de junio de 2020:

| Contactos |

| Para más información, por favor contactar a: |

| Rodrigo Álvarez Socio – Tributario ralvarez@dlapiper.cl Germán Vargas |

* Ese reporte provee de información general sobre ciertas cuestiones de carácter legal o comercial en Chile, y no tiene por fin analizar en detalle las materias contenidas en éste, ni tampoco está destinado a proporcionar una asesoría legal particular sobre las mismas. Se sugiere al lector buscar asistencia legal antes de tomar una decisión relativa a las materias contenidas en el presente informe. Este informe no puede ser reproducido por cualquier medio o en parte alguna, sin el consentimiento previo de DLA Piper BAZ | NLD SpA. (c) DLA Piper BAZ | NLD SpA 2020.